|

|

捌.104年度退職所得? |

| 一. |

一次領取退職所得者;

1.一次領取總額在175,000元乘以退職服務年資之金額以下者,所得額為0。

2.超過175,000元乘以退職服務年資之金額,未達351,000元乘以退職服務年資

之金額部分,以其半數為所得額。

3.超過351,000元乘以退職服務年資之金額部分,全數為所得額。

|

| 二. |

分期領取退職所得者;

1. 以全年領取總額,減除758,000元後之餘額為所得額 |

|

玖.104年度個人最低稅負制(基本稅額)? |

1.104年度個人之基本所得額在670萬元以下者,免依本條例規定繳納所得稅。

2.104年度個人之基本所得額超過670萬元者,其基本稅額為基本所得額扣除600萬元後,按20%計算之金額。

3.保險死亡給付,103年度每一申報戶全年合計數在3,330萬元以下部分,免予計入個人之基本所得額。

4.自102年1月1日起,個人出售未上市及未上櫃公司股票之交易所得,將不再列入個人基本所得額課徵基本稅額,而改列入個人證券交易所得,按15%稅率課徵所得稅。

|

|

|

|

拾壹.個人如何報稅與節稅: |

|

|

| 加班費--免稅(每月不超過46小時內) |

上班族

依勞動基準法第 24 條規定「延長工作時間之工資計算方法」及

第 32 條規定「每月平日延長工作總時數」限度內支領之加班費 (每日不超過12小時,每月不超過46小時),可免納所得稅 。

但若因天災、事變或突發事件而延長的工作時間,則不受每月46小時的免稅時數限制。 |

|

|

| 伙食津貼--免稅(每月1,800元範圍內) |

|

一般營利事業按月給付的伙食費與加班誤餐費在1,800元範圍內,

免視為員工之薪資所得。但超過部分就必須列入薪資所得計算。 |

|

| 差旅交通費--免稅(不超過稅法規定) |

員工因公出差而支領之差旅費、日支費不超過稅法規定(

營利事業所得稅查核準則第47條) 標準者,不計入薪資所得。

應比照行政院新訂之「國外出差旅費報支要點」

「中央政府各機關派赴國外各地區出差人員生活費日支數額表」及「中央政府各機關派赴大陸地區出差人員生活費日支數額表」請查詢行政院主計處網站www.dgbasey.gov.tw)

|

|

|

| 員工團體壽險--免稅(每月2,000元範圍內) |

|

營利事業為員工投保之團體壽險,其由營利事業負擔之保險費,以營利事業或被保險員工及其家屬為受益人者,每人每月保險費在2,000元以內部分,免視為被保險員工之薪資所得。 |

|

| 子女獎學金--免稅(不超過稅法規定) |

依所得稅法第4條第1項第8款:

子女獎學金如果是以在校的學業和操行成績達到特定標準為獲取條件者,可以免稅。

但一般的子女教育補助費屬薪資所得,須計入課稅。

又受領之獎學金,如係為授與人提供勞務所取得之報酬,不適用之。

|

|

|

| 其他免稅薪資 |

|

包括公司配車、旅遊、文康活動、員工制服、慶生活動、及提供住宿等,都可以不列入員工薪資所得課稅。 |

|

|

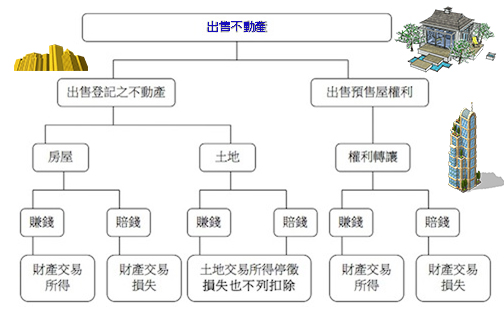

| 二.賣屋要如何報稅 |

|

|

| 種類 |

A.市價計算法(核實認列) |

B.標準計算法(核定標準) |

C.標準計算法(核定標準15%) |

| 證明文件 |

提示證明文件 |

未提示證明文件 |

提示部份證明文件 |

| 舉例說明 |

阿土伯在今年2月份出售高雄市小港區房屋,在買賣契約中分別載明房屋及土地出售價款800萬元及2400萬元,而阿土伯原取得時(民國99年)契約載明房屋及土地買價分別為400萬元及1200萬元,另支付契稅60萬元。而阿土伯今年賣房子時,有支付仲介費100萬元,則該屋的財產交易所得為多少? |

但若為台北市或新北市出售總價新臺幣八千萬元以上、其他地區新臺幣五千萬元以上的案件 |

| 奢侈稅 |

請參閱特種貨物及勞務稅(奢侈稅) |

| 土地增值稅 |

V |

V |

V |

| 契稅 |

V |

V |

V |

| 綜合所得稅 |

V 綜合所得稅-財產交易所得(如下) |

V 綜合所得稅-財產交易所得(如下) |

V 綜合所得稅-財產交易所得(如下) |

| 公式 |

財產交易所得=房屋出售價格-房屋原始取得成本-移轉費用

房屋原始取得成本=取得房屋之價金+購入房屋達到可供使用狀態前支付必要費用,

如:仲介費、印花稅、契稅、代書費、規費、公證費....等

移轉費用=出售房屋支付的必要費用,

如:仲介費、廣告費、清潔費、搬運費....等 |

財產交易所得=售房房屋評定現值X財產交易所得核定標準率 |

財產交易所得=實際房地總成交金額X(出售時之房屋評定現值/土地現值+房屋評定現值)X15% |

| 財產交易所得 |

房屋賣價800萬元-(原房屋買價400萬元+契稅60萬元)-改良費用(仲介費)100萬元=240萬元

所以阿土伯應申報240萬的財產交易所得,計入明年綜所稅報稅。 |

房屋評定現值60萬元×21%(以高雄市小港區地區計算)=12.6萬元

所以阿土伯應申報12.6萬的財產交易所得,計入明年綜所稅報稅。 |

因總成交金額(高雄市)未達新臺幣五千萬元以上,故不適用。 |

| 應附憑證 |

原購屋資料:

購屋時私契、支付價款證明 (契約書附有收付價款之紀錄支票、存摺或匯款單等影本)、稅費、仲介費、契稅、印花稅、代書費、規費等。

賣屋資料:

賣屋時私契、稅費、仲介費、廣告費、清潔費及搬運費等購屋時私契、支付價款證明 (契約書附有收付價款之紀錄支票、存摺或匯款單等影本)等。

|

X |

X |

| 交易損失抵扣 |

如為財產交易損失可在未來三年(104、105、106年)有發生財產交易所得時,抵扣財產交易所得,但如果未發生財產交易所得,也不可自當年度其它所得中扣除。 |

X |

X |

| 賣預售屋 |

由於預售屋買賣尚未辦理所有權登記,其所有權仍屬建設公司所有,個人僅購得未來取得房屋與土地之「權利」,當建案完工後,才會將房地過戶予購買人。

故個人於建案完工前進行預售屋買賣,係屬權利移轉而非不動產移轉,預售房屋買賣係屬出售「權利」,其所得仍屬財產交易所得,為所得稅課稅範疇。 |

| 舉例說明 |

阿土伯在103年2月買入高雄市預售房屋,至103年6月已繳付800萬的分期款項,由於工作調動,故將已漲價到1000萬的高雄市預售房屋權利售出,拿回款項去買其他房屋,阿土伯明年應如何報稅? |

| 財產交易所得 |

財產交易所得=出售時權利價值1000萬元-原權利價值800萬元=200萬元

阿土伯應申報200萬的財產交易所得,計入明年綜所稅報稅。

|

|

| |

三.夫妻如何申報最省稅? |

| 辦理合併申報,但夫妻薪資所得 可分開計稅(需辦理合併申報) |

|

1.依所得稅法第15條規定,應辦理合併申報,不可以單獨各自申報。

2.納稅義務人可選擇「本人」或「配偶」的薪資所得分開計算,再由納稅義務人合併報繳。

3.在計算本人或配偶薪資分開計稅部分之應納稅額時,僅得減除本人或配偶自己之免稅額及薪資所得特別扣除額,其餘免稅額及扣除額一律由納稅義務人申報減除。

4.計稅方式主要有3種:

A.夫妻所得合併計算稅額合併申報(誰當納稅義務人都可以)。

B.將妻的薪資所得分開計稅,合併申報(誰當納稅義務人都可以)。

C.將夫的薪資所得分開計稅,合併申報(誰當納稅義務人都可以)。

5.以低薪且扣免額較高的,當作納稅義務人較為有利。

6.若採取網路申報或二維條碼申報,綜所稅電子結算申報繳稅系統都會自動計算出最低的應納稅額。

|

|

夫妻一定要一起「稅」嗎?(可不用合併申報) |

|

夫妻應合併申報,但有例外,兩人分開「稅」也不觸法,以下有4種情況:

A.甜蜜新婚夫妻:

1.依法課稅年度中結婚的夫妻,辦理當年度綜合所得稅結算申報時,可選擇夫妻分開申報或合併申報。

2.哪種方式比較有利呢?還是要依夫妻倆的收入狀況而定。

3.但第2年起就得依法合併申報。

B.離異怨偶:

1.課稅年度中離婚的怨偶,可選擇要不要一起「稅」。

2.但第2年起就得依法單獨申報

3.子女扶養免稅額:雙方可協議由一方申報,子女有2個以上者,也可分別由雙方申報,如果協議不成,

則由離婚後實際扶養的一方申報,就算擁有監護權,並不代表可以優先申報,仍須視真實的子女教養狀況。

C.貌合神離的分居夫妻:

1.對於「分居」中的夫妻,由於兩人婚姻關係尚存,所以仍得合併申報。

2.分居夫妻可各自填寫一份申報書,再交由稽徵機關合併計稅。

3.要將配偶的姓名、身分證統一編號、出生年次等資料填上,並在申報書上的夫妻分居處打勾。

4.合併後的全部應納稅額,可申請分別核發稅單。

D.子女報扶養:

1.年滿60歲以上,本人、配偶可受親屬扶養。年滿70歲以上本人、配偶及受撫養「直系尊親屬」則有12.3萬元免稅額。

2.年滿70歲以上,本人、配偶及受「直系尊親屬」撫養,則有1.5倍免稅額。

3.未滿60歲,只要當年總所得低於免稅額(8.2萬),或是沒有謀生能力(如無工作或只有少少的利息收入),可被子女列為扶養。

4.有機會為所得較高的子女節稅。

|

|

| |

四.哪些保險費可以列舉扣除?

|

| 種類 |

A.人身保險 |

B.財產保險 |

| 保險項目 |

人壽保險、健康保險、傷害保險及年金保險 |

|

| 例子 |

勞保、健保、就業保險、軍公教保險、農保、學生平安保險、國民年金保險 |

地震火災險

強制汽機車責任險...... |

| 對象 |

本人、配偶、受其申報扶養直系親屬 |

1.要保人與被保險人要同申報戶。

2.每人每年列舉扣除額上限為2.4萬元,不可互相挪用。

3.全民健康保險費,由納稅義務人、合併申報的配偶或受扶養親屬繳納者,不受金額限制,全數扣除。 |

X |

| 其他非直系親屬 |

X |

X |

| 檢附文件 |

1.保險費收據、保險契約影本

2.沒有經過主管機關核准的境外保單、地下保單等是不適用的。 |

X |

| 保費所屬的年度 |

以繳費當月所屬的年度為準。 |

X |

|

|

|

|

| |

拾貳.103年與104年之比較 |

項目 |

103年度 |

104度 |

| 免稅額 |

70歲以下(每人) |

85,000 |

85,000 |

| 70以上之本人、配偶、直系親屬(每人) |

127,500 |

127,500 |

| 標準扣除額 |

單身者(每戶) |

79,000 |

90,000 |

| 夫妻合併申報者(每戶) |

158,000 |

180,000 |

| 薪資所得特別扣除額(每人) |

108,000 |

128,000 |

| 身心障礙特別扣除額(每人) |

108,000 |

128,000 |

| 所得基本稅額條例 |

基本所得額免稅額額度 |

670萬元 |

670萬元 |

| 保險死亡給付免稅額額度 |

3,330萬元 |

3,330萬元 |

| 薪資所得扣繳稅額之起扣標準 |

69,501 |

73,001 |

|

| |

| 因資料過長,請轉回綜合所得稅-PART1 |

|

|